【數據專題】寵兒也要寵媽!

母嬰市場的新風貌與新勢力

母嬰經濟來襲,寵兒也要寵媽!

台灣的「嬰兒荒」已持續數年,近年來母嬰市場由於少子化、疫情、性別意識提升等因素影響,改變了顧客的消費習慣。母嬰用品的整體消費「量」雖然減少,但消費者比以往更願意挑選高品質的產品,希望帶給自己(媽媽)與自己的孩子最好的,使得母嬰市場朝向精緻化與高價化發展;也因此,母嬰產業的競爭升溫,業者如何精準針對目標客群的需求、在各類產品中凸顯品牌價值、提供個人的體驗等,將成為勝出關鍵。

先從全球角度看看

母嬰產業目前市場仍持續擴大,根據 GlobeNewswire 數據顯示,全球母嬰用品產業市值約 2 兆美元,預計在預測期內將以 2.36% 的年複合增長率成長,到 2028 年將達到2兆3700億美元的市值。

值得注意的是,即使現在許多國家都因為少子化而造成母嬰產品需求減少,但像在一些東協國家(如:馬來西亞、印尼、泰國等)的母嬰用品市場仍是持續成長的,除了其整體人口較年輕外,也因為隨著生活水平提高,年輕世代父母對於品質開始重視,且願意多方試用比價,促進母嬰用品的銷售與市場規模擴大——而在消費者對品質要求度提高這點,台灣也是如此。

我國產業變化

少子化與生育年齡提高

根據內政部人口統計資料顯示,台灣新生兒數量自 2013 年的 19萬9000 人,逐年下降至 2022 年的 13萬8000 人,十年間的粗出生率從 8.53% 下降至 5.96%;但根據國發會的人口推估數據顯示,自 2023 年新生兒人口推估將會微幅上升,數量將會超過 14 萬人,總生育率可望拉回 1.12 人,因此在近年來母嬰市場需求下降的趨勢後,預估在未來幾年中母嬰用品的需求量將微幅反彈回升。

另外,內政部資料顯示我國生育年齡仍持續上升中,2021 年女性生育平均年齡為 32.29 歲、生育第 1 胎平均年齡為 31.23 歲,相比 2016 年各上升了0.49 歲及 0.44 歲。

而根據衛生福利部調查,不想要有小孩之婦女占19.2%,若觀察其原因(複選),前三名依序為「經濟負擔太重」、「不想因小孩而改變現有生活」及「擔心孩子教養或未來發展」,第四、第五則為時間與工作因素——也反應出媽媽們對於未來母嬰消費需求背後的一部份心理動機。

母嬰用品趨向精緻化與高價化

少子化現象造成的影響首當其衝的便是母嬰產業,雖然整體市場對於母嬰用品的需求量減少,但消費者對於產品品質與價格接受度同時有所提升。根據凱度消費者指數,嬰兒尿褲市場最近一年平均單價上升約6%,顯示在嬰幼產品價格與品質雙雙上升的情況下,父母仍接受這樣的市場變化。

加上雙薪家庭增多,如何滿足職場-家庭雙棲女性的需求也成為關鍵。這些具有一定經濟能力、教育程度高的父母們,對於母嬰用品、育兒、生活品質等要求也更高,同時具有相當的消費力,也進一步促使台灣母嬰市場漸向「精緻化」與「高價化」的趨勢發展。

母嬰市場去性別化

隨著性別意識抬頭,男性在育兒的各個階段參與的比重越來越大,育兒已不再僅僅是媽媽的工作。根據勞動部統計 2022年男性育嬰留職停薪津貼總計初次核付25,130件,約佔整體件數的25%,相較2017年的15,901件增加了超過50%,創下歷史新高,呈現「奶爸」的數量已逐年成長。或許在未來,男性於嬰幼兒產品市場的重要性也會提升。

線上平台重要性不容忽視

由於疫情的影響催化、千禧爸媽時代的來臨,現在母嬰產業的目標客群「新手爸媽」使用線上平台了解母嬰用品的比例越來越高,根據 Think with Google 數據顯示,有高達 48% 消費者認識新品牌是來自於網路,因此線上平台已成重要的銷售與曝光管道。此外,「懷孕」、「育兒」等一直是網路上論壇與社團的熱門討論議題, 有 80% 的消費者在購買嬰兒用品之前,會上網搜尋研究產品,更有不少消費者愛在社群上詢問與討論,接著再選購最符合需求的產品。

社群討論分析

考量母嬰市場的產品與社群議題多元,包含從懷孕前到出生後一路上的眾多需求,因此以下將分為「備孕期」、「懷孕期」、「嬰兒期」等三時期進行社群討論分析。

備孕期:細心準備,緊張期待

當兩人準備邁入人生的下個階段,媽媽開始準備受孕、尋找醫生進行檢查評估。因為緊張與不安,往往會尋求他人的經驗與建議。

首先最多人關注的是女方身體的孕前調理。不過想要受孕往往不是想有就有,因此除了自然的造人方式準備外,人工受孕也是社群上熱門討論的重點。

懷孕期:長期抗戰,樂活孕期

成功懷孕過後,接著便進入長達九個月的長期抗戰時期。由於懷孕很辛苦,媽媽們如何維持自信的生活、社交與解憂成為重要課題,因此孕婦專屬的健康保養、時尚、旅遊、運動、課程、兩性都是熱門焦點。

此外,懷孕過程中的「儀式感」也非常重要。我們發現寶寶的性別揭曉、孕婦寫真的討論度也都不低。

嬰兒期:身分轉變,育幼衛教

大多數人以第一胎居多,因此在產後須接受、適應身分轉變,並傾向尋求自我與社會認同。

此時討論的議題範圍就更加廣泛,包含對新生兒的衛教知識、托育照顧服務、職業婦女的婚後規劃等;此外,開始會尋求母嬰相關產品、服務的推薦;在人際互動方面,婚後的親子關係、夫妻關係、親屬關係(尤其是婆媳)也備受關注。

心理壓力與調適是媽媽們最大難題

對於大多數新手媽媽來說,身分轉變過程中,不論是生理、或是社會上所帶來的壓力,往往都是最難熬的一部份。面對育兒、工作、家庭上的種種壓力,媽媽們其實需要的是陪伴、關心、與共鳴。換句話說,媽媽需要的是「被理解」與「被重視」。因此,品牌若能主動地對消費者預知需求、主動關切與互動將能更容易脫穎而出。

不過,有鑑於產後的夫妻關係也是熱門討論話題,另一伴的體貼與關愛是媽媽們樂於分享的內容。因此品牌若從男性角度以送禮的方式切入,或許也是另一種行銷可能。

社群影響力:三大渠道

母嬰市場受眾主要受三種渠道來源影響最深,分別是「意見領袖」、「品牌 / 企業」、「社團/社群」。

- 意見領袖:對於孕期受眾而言,親子/女性類型的KOL(KOC)是最重要的意見領袖。消費者互動最高的還是在懷孕到產後過程中的情感經驗。

- 品牌 / 企業:品牌同樣有機會與消費者創造高互動,例如以創意或可愛的方式呈現育兒煩惱。核心關鍵還是「創造共鳴」與「創造口碑」

- 社團 / 社群:從懷孕期到進入嬰兒期,媽媽們會更著重在成員同質性高的媽媽社團、社群與論壇。分享與尋求實用資訊,並抒發心情。

而不論是透過網紅或是社群,可發現開箱體驗分享的效果幾乎都大於單純的產品代言;尤其提供試用時廠商是否「誠意十足」對於分享效果影響不小。整體而言,媽媽們在母嬰消費上追求的是真實感,同時比起促銷優惠與大眾化,媽媽們在母嬰產品上更在乎「是否好用」、「適合我嗎」。

不過有趣的是,對於非消耗品類的嬰兒用品(如嬰兒車)、體驗服務(如月子中心),價格的影響力又回來了。

精選社群行銷案例

透過社群爬搜,我們挑選出幾個精選行銷案例。而我們認為成功關鍵仍在於如何打造「共鳴感」以及給媽媽與親子的「專屬感」,給消費者實現「理想家庭」的想像。

- 異業合作:Combi X PILOTS — 日本母嬰品牌 Combi 跨界聯名台灣職業籃球隊,成功塑造兼容開放、不斷成長創新,並深入使用者生活的形象。

- 網紅/KOC:知名網紅家庭「Rice & Shine」因時常紀錄育兒生活點滴而成為在 Instagram 上擁有近68萬粉絲的親子KOL,其發文內容也不乏許多嬰幼產品的推薦,在粉絲經濟的力量下,成效往往不容小覷。

- 限量與限定:荷蘭高級母嬰品牌 Nuna 與義大利設計師推出聯名限量款,加深品牌「堅持創造安全育兒用品,並不斷追求極致工藝細節」的理念,呈現現今母嬰用品追求時尚的趨勢。

母嬰市場潛在受眾分析

受眾輪廓

在競爭激烈的母嬰市場,如何找出對於母嬰消費有興趣的潛在受眾,並且描繪更精準的輪廓呢?基於與社群部分相同的理由,以下同樣將分為「備孕期」、「懷孕期」、「嬰兒期」三時期受眾進行人口輪廓分析(並注意我們把男性也列入)。

年齡

根據LnData篩選的電信數據可以看到,在我們的樣本中,備孕期受眾族群集中在 25–44 歲,佔整體約 58%;懷孕期的受眾則以 25–44 歲為主,佔約45%;嬰兒期的受眾則主要落在 35–54 歲的區間,同樣佔約 45%。整體來說,隨著孕期推移而有年齡提升的趨勢。

性別

繼續從電信數據可看到,在母嬰消費潛在族群中整體女大於男,不過不同孕期之間在男女比例差異並沒有想像中大。其中「備孕期」的受眾群男女比相對最為接近,差距僅 5%;而瀏覽「懷孕期」、「嬰兒期」用品的受眾男女比差距則拉到 8–10%。

地區

數據顯示三階段受眾的居住地(在完整報告中,我們也列出了工作地的分析)主要都分布於雙北、台中及高雄等直轄市,且隨著孕期推移有往雙北集中的趨勢。值得注意的是,嬰兒期的桃園市受眾有上升的跡象,而台中市受眾則些微下降。

興趣

而母嬰潛在受眾同時也對哪些內容感興趣呢?我們透過電信數據的受眾標籤整理出了他們的興趣輪廓。所有孕期皆以嬰幼兒護理、居家生活/用品獲得最多受眾關注, 「備孕期」受眾中隨後則為速食、影視娛樂訊息、歐美電視節目;「懷孕期」受眾的3–5名則為汽車、國內旅行、大眾運輸;「嬰兒期」受眾的則為汽車、大眾運輸與國內旅行。

透過資料可以發現,越往育兒階段的前期推,興趣標籤出現娛樂相關資訊的比例愈高,而在懷孕期與嬰兒期可發現出現不少帶有國內旅行興趣標籤的受眾,顯示準父母與新父母對於安排旅行有一定的意願與傾向。你可以從下面的圖表中看到更多其他興趣(TOP1–15)

母嬰用品消費-發票數據分析

消費者輪廓

根據LnData的發票數據分析,女性是母嬰用品消費市場中的主力客群,約佔了整體六成的消費;年齡方面則以 25–44 歲為大宗,約佔了整體消費金額的80%,且在65歲以前,有隨年紀增長而平均消費金額提升的趨勢。

整體來說,25–44歲的女性是母嬰消費市場的最主力客群;而男性則以35–44歲為主。這樣的趨勢也反映在生父生母年齡上。

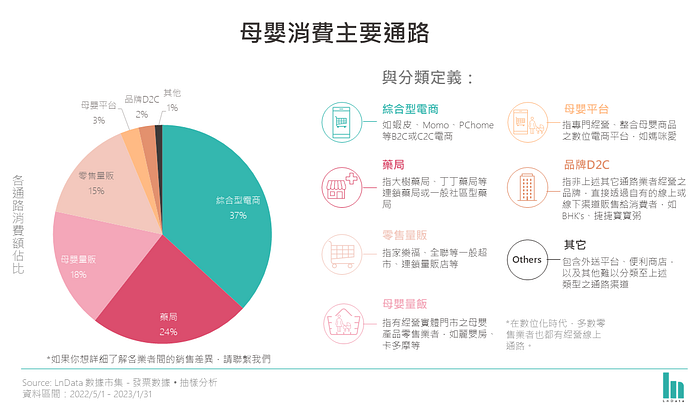

母嬰用品消費通路

以各通路所累積的總購買金額來看,消費者購買母嬰商品的主要渠道是綜合型電商,其次則為一般藥局與專營母嬰用品的量販通路。值得注意的是,純電商型態的母嬰用品平台、品牌直購佔比較低,屬於這類型的業者也較少。

TOP1 綜合型電商

綜合型電商是母嬰用品最大宗銷售渠道。其消費族群主要集中在25–34歲的區間,且女性大於男性,與整體輪廓相近。

TOP2 藥局

各大連鎖藥局或一般社區型藥局是母嬰用品第二大宗銷售渠道,消費者輪廓與整體相似但較為平均,且 35–44 歲女性消費金額較低。

TOP3 母嬰量販

母嬰量販的消費者輪廓與品牌D2C相當類似,但在性別與年齡分布上較為平均一點,且同樣以35–44歲女性為最高消費力族群。

母嬰用品購買品項

在購買品項方面,總購買金額最高的前三名分別為「嬰幼兒食品」、「嬰幼兒尿褲」、「媽媽保養品」,前兩者便佔了全體超過半數的消費金額,且這三類商品除平均單價偏高外,購買數量也十分龐大;而嬰幼兒日用品、哺乳用品則是購買量相對高的品項;至於「嬰幼兒居家用品」、 「嬰幼兒營養品」 、「媽媽保養品」則平均價格最高,也是當前母嬰市場的快速成長項目。

不同品項單價分布

整體來說,嬰幼兒居家用品最貴且跨度廣。而購買總金額最高的嬰幼兒食品、嬰幼兒尿褲,嬰幼兒食品相對更往高價群靠攏;嬰幼兒尿褲則相反,較往中低價位群靠攏。

此外,媽媽保養品與嬰幼兒營養品價格分布類似,但以媽媽保養品略高一些;而孕婦服飾與嬰幼兒服飾也有類似的趨勢。

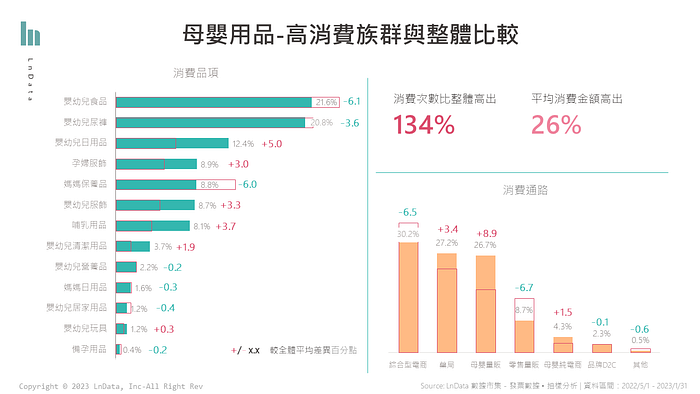

母嬰高消費族群

如果我們進一步聚焦在消費總額前20%的族群上,可以發現他們的消費次數更高、購買品項更多元,平均消費金額也較高。

他們的購買品項在嬰幼兒日用品、母嬰服飾、哺乳用品上較全體更多,在嬰幼兒食品、媽媽保養品上則較少;通路方面,他們更偏好前往專門的母嬰量販店購買,反而較少去綜合型電商與零售量販店。

產業現況與趨勢

父母越來越重視嬰兒食品的天然有機與方便性

隨著職業女性人數的增加,女性的可支配收入提升、做家務的時間減少,加上近年社會對於天然有機食品的追求,影響市場對於嬰兒食品的期待。上述現象造成現在的嬰兒食品走向「方便」和「有機」的趨勢發展,職業女性會希望嬰兒食品是可以簡單立即處理的,同時又具備充足的營養,因此推動了有機嬰兒食品市場的發展,甚至是純素嬰兒食品市場的增長。

媽媽享受孕期過程 美容意識提升

少子化現象不只造成媽媽對嬰兒更願意「富養」,媽媽對於自身也有更「愛護自己」的趨勢,現在許多媽媽們在孕期時,對自身身心狀況觀護、美容保養上下了不少功夫。包含近年來討論度持續上升的「孕婦寫真」、產後恢復與保養等,可見媽媽們對此時期的自己呵護得比以往更面面俱到。

影音育兒時代

根據 Think with Google 報告指出,新世代父母喜愛透過影片來解答自己對於育兒的疑問,其中每四個之中就有一個消費者在研究嬰兒產品時參考了線上影片。許多熱門的影音搜尋包含如何幫嬰兒洗澡、安撫嬰兒的催眠曲、幼兒的教育動畫等都是父母間的熱門播放內容。

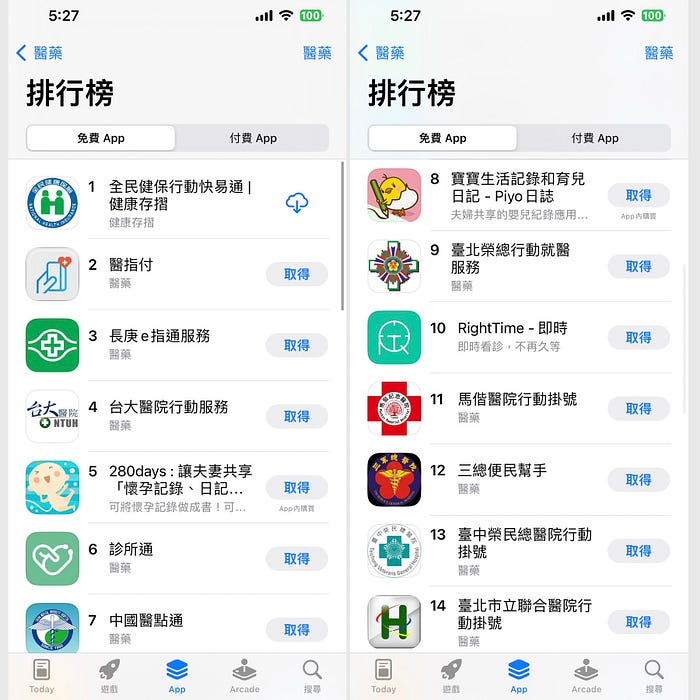

Baby Tech 協助父母育兒更輕鬆

育兒科技已在近年來發展越趨普遍,凱絡媒體也曾在報告中指出智慧育兒的趨勢。至截稿前,台灣 iOS 醫藥類別 app 中,排名第五及第七皆為育兒類別app,加上 AI 科技的蓬勃發展且更多地被運用在生活中,相信未來在養育孩子的過程會有更多科技的加入。

月子中心逆勢成長

MamiGuide 為台灣的月子中心媒合平台,根據我們與其共同創辦人 Sherman 的訪談,即使在少子化出生率下降的趨勢下,月子中心仍能逆勢成長。在坐月子這件事情上,以往媽媽們可能會尋找月嫂、家人照顧等其他選擇,不一定會前往月子中心;然而隨著女性權益越來越受重視,近年來月子中心熱度持續上升,即使在疫情這幾年依然沒有太大的影響,月子中心仍然是媽媽們坐月子的首選。

根據衛服部的統計數據,在出生率每年6%的減少率下,月中家數仍持續上升、月中床數更以年平均9.6%的幅度上升。

在月子中心的選擇上,媽媽們主要考量因素以軟性的醫療照顧服務為主,其次則是價格的CP值。至於不同類型的月中也各有支持者,例如大型鏈鎖的老字號月子中心,主打的是品牌力與口碑推薦;而新創的月子中心,則更多針對現代年輕媽媽的需求,強調在地化、硬體設備與精美裝潢,以及其他照護、母嬰衛教等軟性服務。

在數據資料庫方面,由於會進到月子中心平台的消費者,幾乎都具有明確的需求與意圖,因此其會員資料庫是相當精準的。除了會員資料外,也能以入住月子中心的時間來推算,清楚知道會員的家中寶寶狀態,加上線上的瀏覽行為、興趣標籤等數據,便能打造含金量極高的第一方數據庫,進而能夠與品牌進行跨組織的數據與行銷合作。

延伸閱讀:月子中心平台用會員數據翻轉產業生態

結論與建議

打造幸福媽咪生活

在觀察社群以及發票消費數據後,我們發現,在身分轉變過程中,消費者除了追尋家庭或親子同樂外,同時也期待能活出精彩自我。

因此,除了我們一開始提到受人口因素驅使母嬰市場精緻化與高價化以外,母嬰消費市場同時也朝向功能細分化(多元化)與個性化發展:強調每個媽咪都能擁有專屬自己的幸福人生,進而延伸出多樣的產品與服務以滿足媽媽們的各式需求。

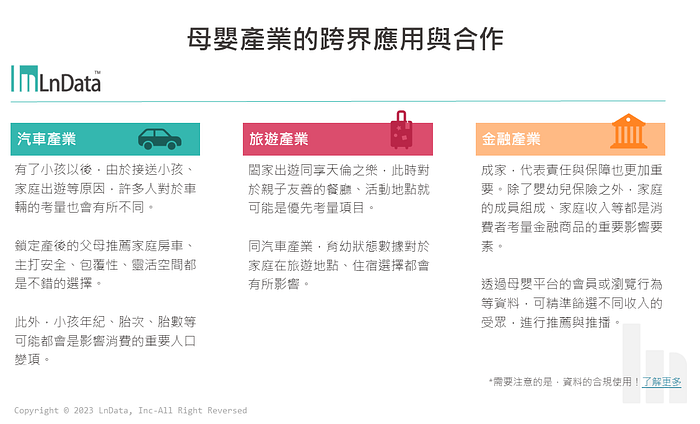

跨產業應用合作

母嬰產業的數據具有高度精準的特性,如果擴大到「家庭」的概念,其實有更多產業適合鎖定母嬰族群。例如細拆母嬰平台會員的站內瀏覽興趣、選購的月子中心價位等,便能更進一步對消費者進行分群,而這些受眾資料就是品牌非常適合進行精準行銷的依據。以下是幾種跨產業應用示例:

立即下載完整版本:《母嬰產業消費分析報告》